Diversification des chaînes de valeur de terres rares hors de Chine. Stratégies politiques et industrielles déployées en Australie : quels résultats ?

En Australie, dans quelle mesure les différents acteurs impliqués dans le développement de l’industrie des terres rares s’inscrivent-ils dans la dynamique de diversification des chaînes de valeur et d’approvisionnement de ces métaux hors de Chine ? Malgré leur positionnement aligné avec celui du gouvernement pour une grande majorité, les entreprises australiennes restent de taille modeste dans le secteur minier des terres rares et ont du mal à s’émanciper de l’influence chinoise qui dispose des technologies et continue d’investir. Une démonstration documentée illustrée de plusieurs cartes et schémas.

ALORS QUE les tensions sino-américaines ne cessent de croître en Indo-Pacifique, les métaux critiques, dont les terres rares, font l’objet d’une attention particulière. Elles sont en effet utilisées dans des technologies stratégiques : industrie de défense, imagerie médicale, outils numériques et transition énergétique.

Or, la Chine domine l’ensemble de la chaîne de valeur de l’industrie des terres rares allant de l’extraction minière au raffinage, à l’alliage et jusqu’à la production de produits finis. La sécurisation de ces chaînes représente ainsi un enjeu majeur pour les démocraties occidentales et asiatiques en proie aux tensions avec la Chine, faisant l’objet de politiques nationales et régionales. C’est le cas en Australie, où le gouvernement met en avant les capacités de ses entreprises et de ses territoires à développer des chaînes de valeur de terres rares alternatives. L’industrie australienne est en effet la première productrice de terres rares raffinées hors de Chine et s’emploie au développement du secteur en se positionnant comme fournisseur de choix pour ses alliés proches. En témoigne un contrat signé entre l’entreprise australienne Lynas Rare Earths et le Département de la Défense américain en 2020 afin d’implanter une usine de traitement au Texas.

Pourtant la Chine reste le premier partenaire commercial de l’Australie et notamment dans le secteur minier, mais aussi le premier importateur mondial de terres rares.

Alors, dans quelle mesure les différents acteurs impliqués dans le développement de l’industrie australienne des terres rares s’inscrivent-ils dans la dynamique de diversification des chaînes de valeur et d’approvisionnement de ces métaux hors de Chine ?

Nous verrons d’abord que le contexte international est favorable au développement d’une industrie australienne de terres rares ; puis que cette industrie est portée par un secteur hétérogène disposant tout de même de dynamiques stratégiques communes ; et enfin qu’elle reste fragile malgré tout, notamment du fait de sa dépendance structurelle aux acteurs chinois.

I . Un contexte international favorable au développement d’une industrie australienne de terres rares

En 2010, l’embargo sur les terres rares imposé au Japon par la Chine du fait d’un différend dans les îles Senkakou/Diayou a rendu les terres rares hautement visibles et géopolitiques. Elles ont en effet été arsenalisées à des fins de pression diplomatique par le Parti communiste chinois (PCC) [1], entraînant des réactions de la part des démocraties occidentales et asiatiques, dépendantes des chaînes de valeur chinoises.

A. La représentation d’une menace chinoise

Depuis la fin des années 1980 les entreprises chinoises, encouragées par les politiques du PCC, ont investi dans l’extraction et l’exportation massive des terres rares. Elles se sont ensuite concentrées dans l’étape de raffinage et d’alliage de ces métaux dès les années 1990, jusqu’à leur transformation en produits finis [2]. En parallèle, le PCC a durci les taxes et restrictions à l’importation depuis les années 2000 entraînant une hausse des prix, tandis que la Chine s’impose comme premier producteur mondial. Le contexte géopolitique actuel fait apparaître le quasi-monopole chinois comme un danger bien que la situation ne soit pas nouvelle.

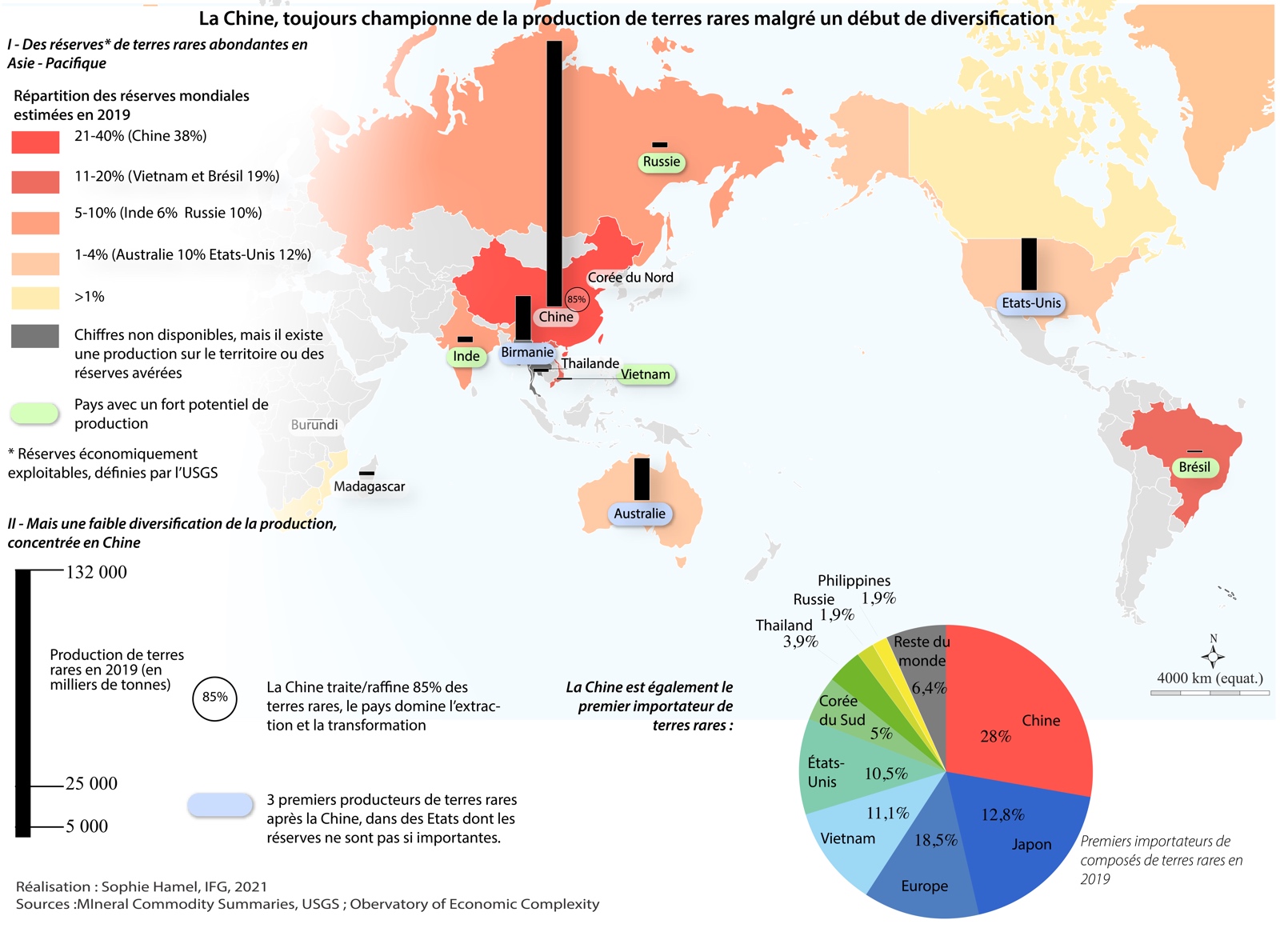

L’enjeu majeur se trouve dans l’étape de raffinage (ou traitement) et d’alliage de ces métaux, au cœur du monopole chinois. En 2020 la Chine dispose en effet de 38 % des réserves mondiales de terres rares, en extrait 58 %, mais surtout raffine 85 % de ces dernières. Cette étape, extrêmement polluante, explique en partie que les pays occidentaux ont abandonné ces activités dans les années 1990. La Chine est ainsi le seul pays à disposer de la maîtrise de l’ensemble des étapes de la chaîne de valeur de terres rares sur son territoire, comme le montre le schéma ci-dessous. La perte des savoir-faire hors de Chine accroît la dépendance du reste du monde et rend le rattrapage difficile.

Ainsi, les États-Unis exportent par exemple la totalité de leur production de terres rares brutes vers la Chine pour traitement, alors qu’un avion de chasse américain F-35 contient 400 kg de terres rares et que la Chine a déjà brandi la menace de couper leur exportation en cas de différend. Face aux craintes de pénurie, d’instrumentalisation de ces métaux et à la rivalité sino-américaine, les « like minded countries » mettent en place des politiques nationales et de coopération internationale afin d’encourager la résilience et la diversification des chaînes de valeur de terres rares et retrouver plus de souveraineté vis-à-vis de la Chine.

Le décret de Donald Trump « Addressing the Threat to the Domestic Supply Chain from Reliance on Critical Minerals from Foreign Adversaries » [3] de septembre 2020, en dit long sur la vision et la stratégie américaine. Par ailleurs, les pays du Quad (Inde, Japon, Australie et États-Unis) collaborent aussi sur ces questions. L’Australie tient ainsi une place importante en tant qu’alternative au fournisseur chinois. Le territoire australien, au coeur de la région indo-pacifique, et également touché par des politiques chinoises hostiles depuis 2019 - espionnage, influence, sanctions économiques – voit son gouvernement et ses entreprises développer un discours favorable à la diversification des chaînes de valeur de terres rares et à l’augmentation des capacités de production et de traitement. Les instituts géologiques australien (geoscience Australia) et américain (USGS) ont ainsi signé en 2019 un accord de partenariat sur la recherche, la cartographie, l’évaluation et le développement des capacités d’analyse de données des minéraux critiques, citant explicitement les terres rares [4]. Après une rencontre entre Scott Morrison, Premier Ministre australien et son homologue indien Narendra Modi en juin 2020, un accord de principe a également été signé entre les deux gouvernements afin de se concentrer sur « les moyens d’accroître le commerce, les investissements, la recherche et le développement des minéraux critiques dans les deux pays » [5].

Cette dynamique est d’autant plus assumée du fait de la dégradation des relations sino-australiennes, aggravée depuis la pandémie de covid-19. L’Australie fait le choix d’un rapprochement fort avec son allié américain pour les questions sécuritaires et de politique extérieure. Le choix des sous-marins en est une expression, tout comme l’interdiction de faire appel à Huawei pour la construction des infrastructures 5G en Australie dès 2018. Comme le montre la carte ci-dessous, on peut ainsi observer une corrélation entre les alliances liées aux minéraux critiques et liées aux alliances militaires et diplomatiques.

B. Discours et stratégies politiques mis en place par le gouvernement australien

Comparé à ses partenaires inquiets du monopole chinois, l’Australie a une conception différente de la criticité des terres rares puisque son industrie n’en consomme pas. Au contraire au Japon ou aux États-Unis les terres rares sont vitales pour des pans entiers de l’économie et de l’industrie de défense, leur criticité se mesurant en risques pour l’approvisionnement. Pour l’Australie, la criticité représente plutôt son propre « potentiel de ressources » [6] pour exploiter la demande mondiale, c’est-à-dire une opportunité économique. À partir de 2019 avec l’ « Australian Critical Minerals Strategy » [7], le gouvernement met alors en place une politique nationale spécifiquement dédiée aux minéraux critiques, dont les terres rares. Elle permet la création d’organes d’appui pour les entreprises australiennes avec pour objectif d’encourager les investissements directs étrangers (IDE) notamment dans la recherche et le développement des technologies de traitement des terres rares. Publiée en mars 2021, une seconde stratégie pour une « Industrie moderne » [8] vient la compléter afin de développer une industrie de transformation en Australie. Cette politique traduit l’ambition d’une économie plus compétitive et résiliente vis-à-vis de la Chine dans le contexte de la crise sanitaire mais aussi la prise en compte de l’opportunité que représentent les terres rares pour le territoire, d’un point de vue économique et stratégique.

Les stratégies du gouvernement visant à faire de l’Australie un maillon de la diversification des chaînes de valeur hors de Chine se déploient ainsi au niveau national et international, bien que l’économie australienne reste très dépendante des échanges avec la Chine. D’ailleurs, la politique de blocage des investissements chinois dans certains grands projets liés à l’industrie des terres rares révèle des tensions. Par le biais du « Foreign Investment Review Board » (FIRB) - agence rattachée au ministère du Trésor australien – le gouvernement s’avère réticent à accepter une part trop importante de capitaux chinois dans cette industrie stratégique tandis que la stratégie de 2019 encourage les IDE. En avril 2020, le ministre du Trésor Josh Frydenberg, a rejeté l’investissement de l’entreprise publique chinoise Baogang qui aurait détenu 11,1 % de l’australien Northern Minerals, producteur de terres rares lourdes en Australie Occidentale. Les schémas ci-dessous montrent les acteurs et leur influence dans ces prises de décision. Déjà en 2009 le Trésor avait refusé l’investissement du chinois Non-Ferrous Metal Mining Group qui aurait détenu 51,6 % des capitaux de Lynas, alors en plein développement, jugeant que cela allait « à l’encontre de l’intérêt national de l’Australie » [9]. Ce sont finalement des investissements japonais qui ont été privilégiés.

Ces faits, ainsi que les politiques récentes visant à rendre plus strict l’examen des IDE dans les secteurs stratégiques, laissent apparaître un certain protectionnisme des ressources. Il met aussi en lumière un paradoxe existant au sein du secteur des terres rares en Australie : les investissements chinois sont parmi les plus fréquents et les plus importants car la Chine est un des seuls pays capables de traiter et d’utiliser ces métaux dans son industrie. Or ils sont fréquemment rejetés par les pouvoirs publics puisqu’ils ne permettent pas d’œuvrer à une politique de diversification des chaînes de valeur. Pourtant, le refus de ces IDE mène également à une impasse en ralentissant fortement le développement de cette industrie, faute d’investissements alternatifs. Ce dernier point étant souvent critiqué par les jeunes entreprises du secteur.

C. Dépendance des économies chinoises et australiennes

Les acteurs australiens ont ainsi décidé d’exploiter les ressources en terres rares, l’histoire minière du pays facilitant l’acceptabilité sociale des projets et donnant un cadre réglementaire favorable. Toutefois, il persiste une dépendance de l’économie australienne à celle de la Chine, notamment dans le secteur des terres rares. La Chine reste son premier partenaire commercial, leurs échanges représentant en 2018-2019, 26,4 % du commerce bilatéral de l’Australie et reste de loin son premier marché d’exportation, principalement pour les produits agricoles et matières premières fossiles et minérales. Ceci met l’Australie dans une position ambiguë, amenant des tensions dans cette industrie, entre positionnement et aspiration politique d’un côté et réalité économique de l’autre.

En effet, les entreprises se retrouvent aujourd’hui à développer des activités avec peu de moyens financiers du fait de la nouveauté du secteur en Australie [10] ; alors même que les déclarations politiques du gouvernement sont très tranchées en faveur du développement rapide de l’industrie liée aux terres rares, orientées vers les alliés.

II. Une industrie australienne tournée vers le positionnement comme alternative aux chaînes de valeur chinoises

Malgré les volontés politiques, l’industrie australienne des terres rares reste portée par un seul acteur majeur, Lynas Rare Earths ; le reste du secteur étant composé de petites entreprises. Toutefois, celles-ci partagent un discours commun, bien que non unifié, en se positionnant comme des producteurs alternatifs aux acteurs chinois. Pourtant, elles restent bien souvent dépendantes du marché et des investissements chinois, puisque les activités restent géographiquement très concentrées.

A. Lynas, tourné vers les alliés : l’acteur économique majeur de l’industrie australienne

Lynas est une des seules entreprises capables de traiter des terres rares hors de Chine grâce à la mine de Mount Weld en Australie Occidentale, d’où elle extrait ses ressources minières, qui sont ensuite traitées dans leur usine en Malaisie. L’entreprise porte un discours et une stratégie afin de se positionner comme une alternative aux chaînes d’approvisionnement existantes en terres rares. Dans ses documents officiels, Lynas affirme l’objectif de vendre toute sa production hors de Chine ainsi que son soutien au développement d’un marché plus indépendant des acteurs chinois. L’entreprise dispose en effet de capacités importantes bien que peu connues à l’étranger, l’usine malaisienne étant « la plus grande raffinerie de terres rares mondiale et la première à avoir été construite hors de Chine dans les dernières décennies » [11]. Une nouvelle usine de traitement localisée dans la ville australienne de Kalgoorlie va par ailleurs augmenter les capacités de traitement de l’entreprise d’ici 2023. Encouragées par la stratégie politique du gouvernement, les activités de Lynas s’internationalisent également.

Comme évoqué, l’entreprise est née du refus des investissements chinois au profit des japonais. Un contrat d’exportation spécifique est d’ailleurs maintenu depuis 2009 avec une agence du gouvernement japonais garantissant un approvisionnement en terres rares régulier, matérialisé par une joint-venture [12]. Comme le montre la carte suivante, les activités se tournent également vers les États-Unis où Lynas a remporté deux contrats avec le Département de la Défense américain, en 2020 puis 2021. L’objectif est de construire deux usines de séparation et de traitement de terres rares provenant de la mine australienne de Mount Weld. Les projets devraient voir le jour au Texas et traiter les deux gammes principales de terres rares (lourdes et légères) et permettre d’apporter plus de souveraineté aux États-Unis. Le gouvernement australien a largement apporté son soutien politique et diplomatique à ces deux contrats (entretien). L’entreprise Lynas apparaît sous bien des aspects comme un acteur majeur d’un réseau de diversification des chaînes de valeur de terres rares.

B. Les autres entreprises : des stratégies hétérogènes

En dehors des activités de Lynas, plusieurs entreprises australiennes ont des projets considérés comme « avancés » par le gouvernement et les ministères australiens [13] : des mines mais aussi des usines pilotes, dont l’objectif est de développer des technologies de traitement moins nocives pour l’environnement. Assez nombreuses et de taille plus modeste, une majorité de ces entreprises se positionne également comme des acteurs alternatifs aux chaînes de valeur chinoises, bien que leurs discours et leurs activités soient assez hétérogènes. L’entreprise Arafura Resources affirme par exemple que sa « stratégie de vente se concentre sur des partenaires qui ne sont pas alignés avec la stratégie Made in China 2025 » [14]. La plupart des « junior miners » développent un discours similaire, en accord avec la politique gouvernementale australienne.

Toutefois, malgré ces ambitions, la réalité reste différente et le secteur fragile. Toutes les entreprises ne jouent pas le jeu de cette diversification, notamment l’australien RareX qui a conclu un accord de principe avec un des leaders chinois du traitement des terres rares (Shenghe). Leur but est de créer une entreprise jointe pour se procurer des concentrés de terres rares hors de Chine et alimenter les opérations de raffinage existantes et futures de Shenghe en Chine. Cette opération nourrit alors les ambitions de la Chine de se maintenir en position de leader dans le traitement et va à l’encontre des politiques australiennes et de ses alliés.

En revanche, il existe une stratégie commune de la part des entreprises et du gouvernement australiens afin d’augmenter l’investissement dans les méthodes de traitement des terres rares moins polluantes. Ceci pour encourager les investissements des démocraties alliées et rendre la production plus acceptable pour les habitants. Le projet de l’entreprise ASM combinant la mine de Dubbo (Nouvelle Galle du Sud) et une usine de traitement en Corée du Sud en est un bon exemple. L’entreprise souhaite, en effet, extraire les terres rares à « zéro émission carbone ». En collaboration avec ses partenaires coréens, ASM est aussi parvenue à développer une technologie de traitement moins polluante et moins consommatrice en énergie dans une usine pilote, qui doit laisser place à une usine de grande échelle en Corée. Le faible impact énergétique et environnemental de ce procédé est un critère important d’implantation d’usine pour un pays comme la Corée, cela l’est également dans les pays européens, où deux entreprises auraient contacté ASM dans l’objectif d’implanter une telle usine sur leur territoire [15].

Cette stratégie donne un avantage qualitatif aux terres rares australiennes par rapport à celles de la Chine dont les méthodes de production sont peu transparentes et néfastes pour l’environnement. Étant donné que beaucoup d’entreprises souhaitent produire de façon plus soutenable, l’Australie se présente comme un acteur plus fiable avec des produits plus durables, pouvant également justifier d’un coût plus élevé. Dans cet esprit, une des entreprises (Arafura Ressources) projette d’utiliser la technologie « Blockchain » afin de tracer la provenance de ses terres rares sur toute la chaîne de production jusqu’au consommateur final.

III. Une industrie qui reste fragile car dépendante d’acteurs chinois

Si comme nous venons de le voir, les partie-prenantes de l’industrie australienne cherchent à innover et à représenter une alternative, les investissements et les actions politiques concrètes sont encore insuffisants.

A. Les terres rares : un secteur minier nouveau en Australie, composé de petites entreprises

Ce secteur est composé de divers « junior miners ». Même Lynas reste d’une taille modeste en comparaison aux géants miniers qui composent le paysage australien. Plusieurs facteurs expliquent la fragilité de cette industrie en Australie. D’abord les réglementations et approbations des autorités australiennes y sont nouvelles et « il est parfois difficile d’y naviguer pour les entreprises » d’autant que la « technologie de traitement n’est pas tout à fait au point » [16]. La faible rentabilité à court terme, due notamment à l’immaturité des technologies de traitement et à la volatilité des prix, font que les géants miniers préfèrent continuer à exploiter les minerais habituels. L’entreprise BHP, qui exploite la mine d’Olympic Dam (Australie Méridionale) préfère ainsi extraire l’uranium, le cuivre, l’argent et l’or en laissant de côté les terres rares, moins rentables. Pourtant, cette mine est l’un des deux plus grands gisements de terres rares au monde et représente un potentiel important pour augmenter les capacités de production de l’Australie selon le gouvernement. En effet, contrairement aux idées reçues, les prix des terres rares sont bas en dehors des périodes de crise. Les entreprises chinoises du secteur, sous l’autorité du PCC, sont en effet capables d’inonder le marché afin de faire baisser les prix et de décourager la construction d’une industrie hors de Chine. Les quotas de production annuels fixés par le PCC sont une des stratégies qui permet au gouvernement de maîtriser la production et de contrôler les prix. Tandis que l’embargo imposé contre le Japon avait fait flamber les prix en 2011 et encouragé le développement de projets industriels et miniers dans les terres rares hors de Chine, certaines entreprises se retrouvent dix ans plus tard avec des projets coûteux, peu rentables et qui plus est polluants.

Le faible investissement de la part d’acteurs australiens laisse la place à ceux en provenance d’Europe, des États-Unis et des démocraties asiatiques (Japon et Corée du Sud) mais aussi de la Chine. Ainsi, le discours sur la diversification des chaînes de valeur - porté par le gouvernement et beaucoup d’entreprises australiennes - entre en contradiction avec la réalité et le pragmatisme économique. Ces entreprises ont en effet des investisseurs chinois et des accords d’exportation avec des entreprises chinoises en bout de chaîne de valeur : fabricants de composants, d’aimants, de véhicules électriques ou encore d’éoliennes. L’étude des documents commerciaux révèle que ces accords de principe sont majoritairement signés avec des entreprises chinoises, puis européennes. Les partenaires chinois restent de fait un débouché majeur dans un secteur quasi-monopolistique et représentent autour de 50 % de la valeur des exportations futures des entreprises australiennes. Même Lynas est concernée par cette aspiration vers le marché chinois qui représente encore 20 à 25 % de ses ventes en 2020, bien qu’en baisse (50 % dans le milieu des années 2010) [17]. Si l’entreprise cherche à diversifier sa clientèle hors de Chine, elle fait également preuve de pragmatisme économique et assume son souhait de conserver certains clients stratégiques chinois (entretien).

En 2021, il reste donc très difficile de développer les activités liées aux terres rares sans la Chine, qui concentre les débouchés, savoir-faire et industries sur son territoire. Le positionnement politique et commercial des acteurs australiens se retrouve ainsi confronté à la réalité économique. Comme le montre la carte ci-dessous il y a alors un foisonnement d’acteurs australiens, qui vont également extraire des terres rares à l’étranger.

B. Plusieurs visions des acteurs chinois : tensions entre les acteurs politiques et économiques australiens

Pour beaucoup de « junior miners », il y a un mécontentement vis-à-vis du gouvernement qui resterait trop dans le déclaratif au sujet des terres rares et mettrait trop peu d’actions concrètes en place pour développer des chaînes de valeur plus indépendantes et complètes en Australie. Il existe aussi deux visions des relations avec les acteurs chinois. Pour le gouvernement, la Chine représente une menace pour la sécurité des chaînes d’approvisionnement en terres rares de ses alliés, situation qui crée un avantage économique pour le territoire. Si les entreprises s’accordent sur ce dernier point, elles perçoivent aussi les entreprises chinoises comme des appuis à l’investissement et pour le développement des technologies de traitement. En effet, toutes les entreprises australiennes sont déjà entrées en contact avec des entreprises chinoises, et nombreux sont les dirigeants d’entreprise et les ingénieurs australiens qui se sont rendus en Chine pour visiter leurs usines (entretien). Les organigrammes des entreprises australiennes suggèrent également que beaucoup d’entre elles comptent des employés ayant travaillé pour des entreprises chinoises de terres rares. Il existe donc des relations professionnelles et des transferts de connaissances profitables à l’industrie australienne.

D’ailleurs, si le niveau fédéral concentre son discours autour de la vocation de l’Australie à être un acteur alternatif pour ses alliés occidentaux et asiatiques, celui des pouvoirs publics de niveau étatique diffère souvent. Pour ces derniers, la Chine est un partenaire commercial de premier plan, qui finance de nombreuses infrastructures. Par exemple l’État d’Australie Occidentale cherche à diversifier ses partenaires économiques dans le secteur des terres rares sans avoir l’intention d’être indépendants de la Chine. « L’Australie Occidentale entretient d’excellentes relations avec la Chine, et elles sont réciproques » affirme une représentante du Département des mines, de la réglementation industrielle et de la sécurité de cet État dans un entretien mené en février 2021.

Le discours politique et les représentations de la Chine sont plus hétérogènes que ce qui ressort des positions fédérales. Des différences existent également au sein de l’échiquier politique, les travaillistes étant plus favorables aux partenariats avec les acteurs chinois que les partis de la coalition (libéral et national) aujourd’hui au pouvoir.

C. Une criticité des terres rares toute relative

Malgré les représentations d’une Chine menaçante par le caractère monopolistique de son industrie des terres rares et la crainte de l’utilisation de cet avantage comme arme de coercition, il existe un début de diversification des chaînes d’approvisionnement. Si la Chine produisait 97 % des terres rares entre 2005 et 2011 elle en produit « seulement » 85 % en 2021. Le monopole chinois reste écrasant sur le traitement, mais des mines ouvrent et ré-ouvrent dans un certain nombre de pays comme aux États-Unis, accompagnées de projet d’usine de traitement. En effet, le monopole chinois actuel n’est pas seulement lié à une politique chinoise supposément agressive. Depuis les années 1990 les gouvernements des démocraties occidentales et asiatiques ont fait le choix de laisser la Chine porter le poids des mines et du traitement – qui produit des déchets dangereux et radioactifs – alors que le pays n’était pas encore une puissance de premier plan. Depuis 2011 et la croissance des tensions avec la Chine, il y a ainsi un sursaut de certains gouvernements afin de relocaliser ces activités ou bien d’investir dans celles-ci hors de la zone d’influence chinoise.

Il faut aussi rappeler que malgré les représentations répandues, les terres rares sont plutôt abondantes. Selon l’IFPEN leur « concentration dans la croûte terrestre est supérieure à celle de l’or ou de l’argent et similaire à celle du cuivre ou du zinc » et les gisements sont répartis sur l’ensemble des continents. Les difficultés résident dans leur forte dissémination sur terre et au sein même des minerais, entraînant la difficulté et le coût élevé de leur extraction puis de leur traitement. L’enjeu pour les gouvernements et les entreprises réside aujourd’hui pleinement dans les technologies de raffinage et d’alliage, mais également dans le développement de technologies de recyclage et de substitution afin d’accroître l’indépendance vis-à-vis des acteurs chinois. Cette dernière carte met ainsi en lumière les réserves, la production et les capacités de production des États du monde à l’heure actuelle.

*

Cet article avait pour ambition d’apporter une analyse géopolitique sur la façon dont les différents acteurs politiques et économiques australiens s’inscrivent dans les stratégies de diversification des chaînes de valeur de terres rares hors de Chine.

Le gouvernement australien déploie ainsi un discours portant la diversification des chaînes de valeur de terres rares hors de Chine comme un enjeu majeur pour la sécurité et la résilience économique de ses alliés. En ce sens, des coopérations plus ou moins formelles se mettent en place à ce sujet avec les démocraties de l’Indo-Pacifique. Le gouvernement décline ce discours au niveau national en mettant en place des politiques encourageant le développement de l’extraction mais surtout du traitement des terres rares sur le territoire. Cette dynamique étant encouragée par la montée des tensions avec la Chine et la crainte que le PCC n’utilise les terres rares à des fins de coercition alors qu’elles sont essentielles à certaines industries stratégiques.

Malgré leur positionnement aligné avec celui du gouvernement pour une grande majorité, les entreprises australiennes restent de taille modeste dans le secteur minier des terres rares et ont du mal à s’émanciper de l’influence chinoise qui dispose des technologies et continue d’investir.

Diploweb.com : La faiblesse relative des uns contribue à la montée en puissance des autres.

Pour finir, le fait que les États-Unis fassent construire une usine de traitement sur leur territoire et par une entreprise australienne, signale l’importance de renforcer leur autonomie stratégique dans le domaine des minéraux critiques. Cela montre également la confiance portée envers les alliés australiens et le rapprochement qui a lieu entre ces deux gouvernements qui s’exprime tant dans les domaines économique, stratégique que militaire, dans une région Indo-Pacifique sous tension.

Copyright Février 2022-Hamel/Diploweb.com

Courte bibliographie

Ouvrages

Argounes Fabrice, L’Australie et le monde : entre Washington et Pékin, Presse universitaire de Provence, 2016, 263 p.

Barteková Eva et Kemp René, « National strategies for securing a stable supply of rare earths in different world regions », in Resources Policy, vol. 49, 1 septembre 2016, p. 153-164.

Kalantzakos Sophia, China and the Geopolitics of Rare Earths, Oxford University Press USA., 2018, 248 p.

Pitron Guillaume, La guerre des métaux rares, Les Liens Qui Libèrent., 2018, 296 p.

Ritter David, Contesting Native Title : From Controversy to Consensus in the Struggle Over Indigenous, Land Rights Paperback., NSW Australia, Allen & Unwin, 2009, 272 p.

Articles scientifiques

Beattie Tracy, Currey Emilia Hansen Fergus, et, The Chinese Communist Party’s coercive diplomacy, The Australian Strategic Policy Institute, septembre 2020

Coyne John et Page Matthew, Australia has a key role to play in reducing China’s rare-earths dominance, Australian Strategic Policy Institute (ASPI), 25 février 2021

Ganguli Rajive et Cook Douglas R., « Rare earths : A review of the landscape », in MRS Energy & Sustainability, vol. 5, 2018.

Jowitt Simon, Mudd Gavin et Thompson John, « Future availability of non-renewable metal resources and the influence of environmental, social, and governance conflicts on metal production », in Communications Earth & Environment, vol. 1, 1 septembre 2020.

Lanckriet Édouard et Ruet Joël, « La longue marche des nouvelles technologies dites « environnementales » de la Chine : capitalisme d’État, avantages comparatifs construits et émergence d’une industrie », in Annales des Mines - Gerer et comprendre, no 2, N° 136, 19 juin 2019, p. 3-14.

Mancheri Nabeel, Sprecher Benjamin, Bailey Gwendolyn, Ge Jianping, et Tukker Arnold, « Effect of Chinese policies on rare earth supply chain resilience », in Resources, Conservation and Recycling, 2019, p. 101-112.

Seaman John, « La Chine et les terres rares. Son rôle critique dans la nouvelle économie », in Ifri, janvier 2019, « Notes de l’Ifri », p. 40.

Skirrow Roger G, Huston David L, Mernagh Terrence P, Thorne Jane P, Duffer Helen, Senior A, et Geoscience Australia, Critical commodities for a high-tech world : Australia’s potential to supply global demand, Canberra, 2013

Ingénieure d’études à GEODE (Géopolitique de la datasphère), centre de recherche dédié à l’étude des enjeux stratégiques et géopolitiques de la révolution numérique.

[1] SEAMAN John, « La Chine et les terres rares. Son rôle critique dans la nouvelle économie », in Ifri, janvier 2019, « Notes de l’Ifri »

[2] BARTEKOVÁ Eva et KEMP Rene, National strategies for securing a stable supply of rare earths in different world regions, 2016, vol. 49.

[3] « Lutter contre la menace que représente, pour la chaîne d’approvisionnement nationale en minéraux critiques, la dépendance à l’égard d’adversaires étrangers » ; Donald Trump, President of the United States, Executive Order

[4] US DEPARTEMENT OF INTERIOR, « The United States and Australia Formalize Partnership on Critical Minerals », in Press Release, 18 nov. 2019 p

[5] KEITH PITT, MINISTER FOR RESOURCES, WATER AND NORTHERN AUSTRALIA, Australia and India sign critical minerals agreement, Canberra, Department of Industry, Science, Energy and Resources, 2020

[6] SKIRROW Roger G, HUSTON David L, MERNAGH Terrence P, et al., Critical commodities for a high-tech world : Australia’s potential to supply global demand, Canberra, s.n., 2013.

[7] Department of Industry, Innovation and Science, Australian Trade and Investment Commission, et Australian Government, Australia’s Critical Minerals Strategy, 2019

[8] Department of Industry, Science, Energy and resources and Australian Government, Make it happen - The Australian Government’s Modern Manufacturing Strategy, Commonwealth of Australia, 2021.

[9] FOREIGN INVESTMENT REVIEW BOARD, China NonFerrous Metals Mining - Acquisition of 51,66 per cent of Lynas Corporation Ltd, Treasury,23 septembre 2009.

[10] Entretien

[11] BARTEKOVÁ Eva et KEMP Rene, National strategies for securing a stable supply of rare earths in different world regions, 2016, vol. 49.

[12] La Japan-Australia Rare Earths (JARE)

[13] AUSTRALIAN GOVERNMENT, AUSTRADE, GEOSCIENCE AUSTRALIA, et al., Australian Critical Minerals Prospectus 2020, Canberra, Commonwealth of Australia, 2020.

[14] Arafura Resources Ltd, « Nolans NdPr Project », 2020.

[15] Entretien

[16] Entretien avec une représentante du Département des mines, de la réglementation industrielle et de la sécurité (DMRIS) d’Australie Occidentale

[17] Entretien

Copyright DIPLOWEB sauf mention contraire

Citation / Quotation

Auteur / Author :

Date de publication / Date of publication : 6 février 2022

Titre de l'article / Article title : Diversification des chaînes de valeur de terres rares hors de Chine. Stratégies politiques et industrielles déployées en Australie : quels résultats ?

Chapeau / Header :

En Australie, dans quelle mesure les différents acteurs impliqués dans le développement de l’industrie des terres rares s’inscrivent-ils dans la dynamique de diversification des chaînes de valeur et d’approvisionnement de ces métaux hors de Chine ? Malgré leur positionnement aligné avec celui du gouvernement pour une grande majorité, les entreprises australiennes restent de taille modeste dans le secteur minier des terres rares et ont du mal à s’émanciper de l’influence chinoise qui dispose des technologies et continue d’investir. Une démonstration documentée illustrée de plusieurs cartes et schémas.

Adresse internet / URL : https://www.diploweb.com/spip.php?article2348

© Diploweb.com. sauf mention contraire.